半年前、妻からの勧めとYouTubeで【両学長リベラルアーツ大学】を視聴して40歳を過ぎてから投資を始めると決意しました。

投資を始めてみて思ったことがひとつ、

自分と同じような初心者の方々はどんな投資をしているんだろう?

こんなこと思ったことはありませんか?

そこで投資開始後、約半年が経過しましたのでここで2023年10月までの投資状況を公開、反省点と今後の進め方を書いていこうと思います。

現在の資産残高

| 評価額 | 評価損益 | 評価損益率 |

| 102,555円 | 2,697円 | 2.63% |

初めは投資でどれだけ稼げるんだろう?ボロ儲けしたらどうしよう?なんて思ったものですが、実際始めてみたら「あれ、こんなもん??」て思った人はきっと自分だけではないハズ(笑)

それでも銀行の金利よりはよい結果を出せていますので、このまま淡々と継続していけたらと思っています。

暴落時の資産減少に自分が耐えられるかどうか・・未知数ですね。

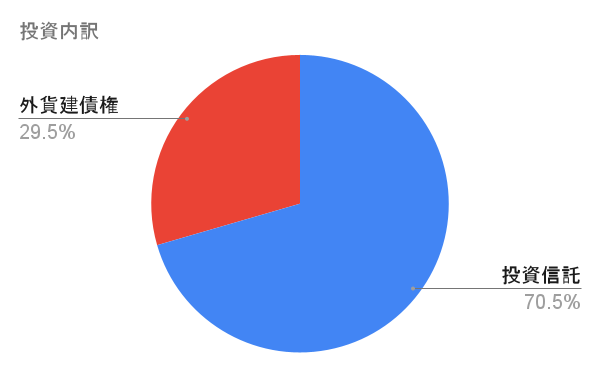

投資の内訳

投資比率が債権3(債権):7(株式)の割合です。REITや金などは持っていません。

年齢が40を超えていますので一般的にいわれている年齢分の債権を持つのがよい、という話より株式の割合が少し多いです。

ただ自分は結婚はしていますが子供はいません。お子様のいる家庭と比べればリスクをとりやすいので、今のところこれで問題ないと思っています。

投資対象国の割合

アメリカ合衆国100%です(笑)

今は少額であること、アメリカ経済はまだ不景気にはなっていない(ニュースでは景気減速の話題がちらほら出ているみたいですが・・?)のでほとんど影響はないと思います。

今後、投資の対象国をどこまで広げるか、悩むところです。

最近はインドがオススメ!なんて言われていますが・・。

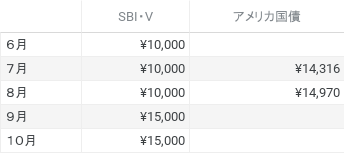

月々の投資ペース

| SBI・V・S&P500 | アメリカ国債 | |

| 6月 | ¥10,000 | |

| 7月 | ¥10,000 | ¥14,316 |

| 8月 | ¥10,000 | ¥14,970 |

| 9月 | ¥15,000 | |

| 10月 | ¥15,000 |

まずは投資に慣れるため、月1万円からスタートです。さすがにちょっと少なすぎるので9月より月15000円に増額しました。

アメリカ国債は投資対象を増やすために購入したのですが、とりあえず買ってみようという意識が強すぎて為替手数料と販売手数料の存在を知らなかったのが反省点です。

国債購入はNISAと違って購入時の手数料がかかったり、利子や償還時に20.315%の税金がかかるので注意が必要です。当然、新NISAにも対応していません。

今後、つみたて用NISAの毎月投資額をどこまで増額できるのか?月々の収入と支出をよく考えて無理なく進めていけるかがポイントですね。

【まとめ】今後の方針は?

投資先を増やす

先にも書きましたが投資対象国がアメリカ一国のみとういう状況を変えていく必要があります。

個別の国々への投資は難しいので全世界株式がいいのかなぁなんて思っています。

ただ全世界株式はアメリカの割合が多いので、自分のポートフォリオもアメリカ比率が高いまま・・。

高配当投資を始めたい

アメリカ国債は年2回利子が支払われますが、国債とは別にアメリカや日本の高配当ETFを始めたいと思っています。

【将来の為の積立】+【日々手元に入るお金】

2024年から始まる新NISAでは成長可能投資枠を利用して国内・海外のETFが非課税で購入できるので、この2段構えを構築することを目標としています。

ただETFを買うタイミングが全く分かりません。(笑)

慌てて買う必要はないのでどんなものかしっかり把握してからでも遅くはないと思っています。

まとめ

初心者投資家の5ヶ月の経過はいかがでしたか?

他の投資家さんと比較するとかなりショボいと思います(笑)

ただ少額から始めているため、金額に一喜一憂することもなく投資に慣れるには最適だと思いました。

我が家は自分の給料から家計に必要なお金がほとんど落ちているので、そこまで投資にあてられる金額が多いわけではありません。

いざというときの為に手元にお金を残しつつ、他人と比較せず無理なく続けていくことは必ず守っていこうと思います。

コメント